Contents

キャッシュフロー計算書は企業の資金の流れを見るもの

これまで財務諸表の読み方講座として、貸借対照表、損益計算書の読み方を解説しました。

貸借対照表は企業の財政状況を、損益計算書は企業の経営成績を見るものでした。

今回は最後の「キャッシュフロー計算書」についての解説を行ないます。

貸借対照表、損益計算書では資金繰りの状況を把握することができません。

損益計算書は発生主義で行なうという原則があります。

そのため、収益と実際の現金収入にずれが生じ、損益計算書上は黒字でも現金収入が遅れることで、

企業の経営にマイナスの影響をもたらすことがあります。

キャッシュフロー計算書では、実際の資金繰りの状況を把握し、資金の流れを明らかにするという役割があるのです。

「キャッシュ」とは企業の持っている現金と通帳の預金残高のことで、「フロー」とは動きという意味です。

キャッシュフローとは「お金(キャッシュ)の動き」という意味で、簡単には今期と前期の貸借対照表の現金と預金残高の差額を表しています。

キャッシュフロー計算書の仕組み

キャッシュフローは、大きく

フリーキャッシュフロー と 財務キャッシュフロー

の2つに分けられます。

そして「フリーキャッシュフロー」は

営業キャッシュフロー と 投資キャッシュフロー に分けられます。

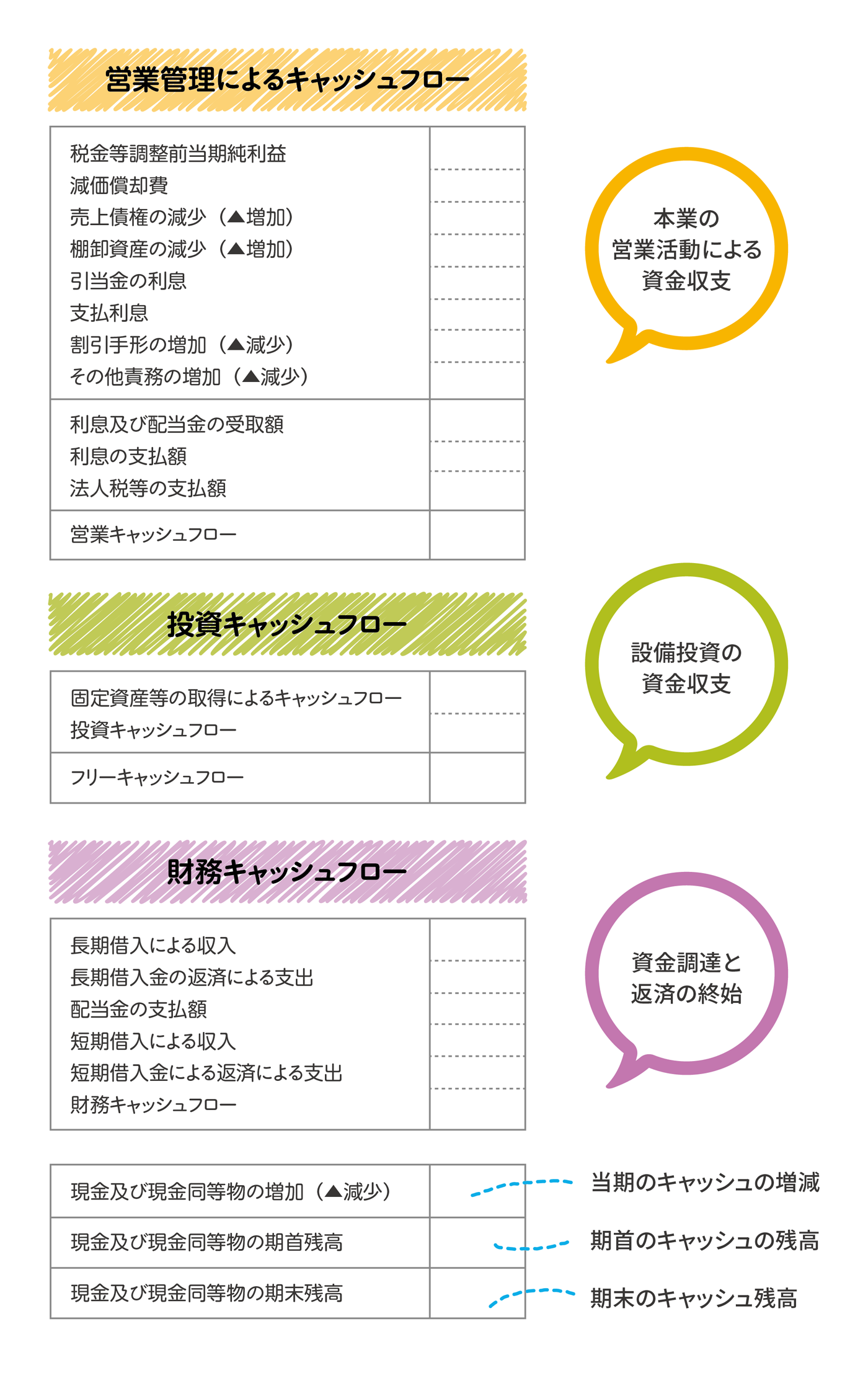

キャッシュフロー計算書では、上から順に

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

の欄があります。

営業キャッシュフローには、本業の事業の活動から得た収入と支出を計算し、手元にキャッシュとして残ったお金を示します。

営業キャッシュフローがプラスなら儲かっており、マイナスならば業績が悪いということになります。

投資キャッシュフローとは、会社の投資活動によるお金の流れを表しています。

不動産などの固定資産や株を取得したときに計上されます。

投資とは株式の売買だけではなく、設備投資(工場の建設、新たな生産ラインの導入、新規出店など)が投資キャッシュフローの中心となります。

投資キャッシュフローはマイナスになることが多いです。

財務キャッシュフローは、財務活動、つまり銀行からの借り入れや銀行への返済、配当金の支払いなどのお金の流れを表します。

これもマイナスになることが多いです。

それぞれに細かい項目がありますが、これらを覚えなくてもキャッシュフロー計算書を大まかに読むことはできます。

それでは具体的に読むうえでのポイントを見てみましょう。

キャッシュフロー計算書を読むうえでのポイントは?

営業キャッシュフロー

キャッシュフロー計算書では、お金の流れを3つに分けて考えます。

営業キャッシュフローは本業でのキャッシュの流れを把握します。

簡単には企業がお金を稼ぎだす能力を示しています。

営業キャッシュフローがプラスならばそれだけ本業で稼げているということで、

稼ぎだしたキャッシュで投資し、さらに事業を拡大することができます。

投資してもまだ余力があれば、それを銀行からの借り入れの返済に回し、さらに余れば配当金にする、ということができます。

逆に営業キャッシュフローがマイナスだったらどうなるでしょうか。

マイナスになるとキャッシュで投資することができないため投資して事業を拡大することも、借入金を返済することもできなくなります。

そのため営業キャッシュフローがマイナスの会社は要注意です。

営業キャッシュフローを改善するにはどうすればいいのでしょうか。

まず1つは、単純に通常業績を改善していく方法です。

しかし、これは簡単にできることではありません。

その他の手段としては、取引先から早く代金を回収する、もしくは支払わなければならない支払を延ばしてもらうということが考えられます。

投資キャッシュフロー

投資キャッシュフローの場合は、営業キャッシュフローとは逆に

プラスは要注意、マイナスは良いということになります。

投資キャッシュフローがプラスになっているということは、現在保有している設備を売却しているということです。

成長の鈍化している企業が事業を縮小するために売却して手元のキャッシュを増やそうとしているケースがあるのです。

投資キャッシュフローは急成長している企業ほどマイナス幅が大きくなる傾向にあります。

とはいえ投資を拡大していればいるほどいいというわけではありません。

ベストなのは営業キャッシュフローの範囲内で投資していることです。

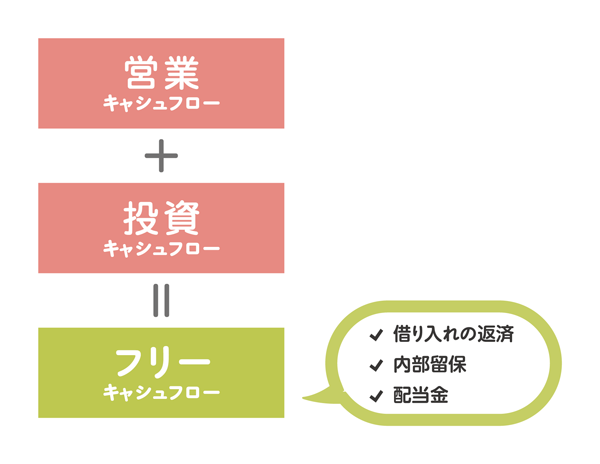

営業キャッシュフローと投資キャッシュフローを合計して、残ったキャッシュのことを「フリーキャッシュフロー」といいます。

フリーキャッシュフローは「会社が自由に使えるお金」です。

投資キャッシュフローのマイナスが大きすぎると、フリーキャッシュフローがなくなってしまいます。

フリーキャッシュフローがなくなると、借り入れの返済や内部留保が行なえなくなり、資金繰りが厳しくなってしまいます。

財務キャッシュフロー

財務キャッシュフローがマイナスだと返済が進んでいるということで、プラスだと資金調達を行なっている場合が多いです。

財務キャッシュフローで一番重要なのは、「借入金」です。

本業で稼ぎだすキャッシュが少ない会社は、フリーキャッシュフローが少なく、借入金が増加する=要注意企業であるといえます。

逆に本業で稼げていれば、フリーキャッシュフローも大きくなり、借入金も少なくなる=優良企業であるといえます。

財務諸表は長期的に見て判断する

今回はキャッシュフロー計算書の基本と読むうえでのポイントについて解説しました。

キャッシュフロー計算書はその会計期間の間でのキャッシュの流れを表しているものです。

そのため、一時的に投資が拡大してフリーキャッシュフローがマイナスになっていたり、

借入金が増えて財務キャッシュフローが悪化していることもあるかと思います。

しかし、これは短期的な場合もありますので、財務諸表は長期的に見て判断をするようにしましょう。

これで「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つの読み方を解説しました。

この3つの記事に書いてあることは、あくまで基本的なことに過ぎません。

今回学んだ知識を基礎として、実際に決算書を読んだり、さらに詳しい勉強をして自らのキャリアへ結びつけていってください。